Legendaarinen kilometrikorvaus elää ja voi hyvin. Nyt se on elänyt niin, että vuodeksi 2018 sen määrä korottui yhdellä sentillä. Yleisimmässä tapauksessa eli henkilöautolla ilman kyytiläisiä ajaessa se on nyt 42 senttiä kilometriltä ainakin vuonna 2018.

Summa kuitenkin voi kasvaa kuljetettavista asioista ja ajo-olosuhteista riippuen. Nämä selvitetään jäljempänä. Näistä kannattaa ottaa lisärahat, jos sellaisia on saatavilla.

Vuosia sitten kilometrikorvaus oli muutaman sentin enemmän kuin nyt, mutta sen tasoa laskettiin poliittisella päätöksellä viidellä prosentilla. Autoa ajateltiin käytettävän myös yksityisiin ajoihin, joten osa kiinteistä kustannuksista haluttiin jäävän kilometrikorvauksen ulkopuolelle.

Nyt vuodelle 2018 on tullut uusi laskentamalli. Se on kehitetty Tilastokeskuksessa yhdessä Valtion työmarkkinalaitoksen ja työmarkkinajärjestöjen kanssa. Uudella mallilla kilometrikorvauksen määrää on helpompi korjata vuosittain kuluttajahintaindeksin mukaan kustannustason muuttuessa. Ellei politiikka iske, jatkossa ei pitäisi olla luvassa muutaman vuoden takaisen kaltaista yhtäkkistä tempoilua kilometrikorvauksen suuruudessa.

Mistä matkoista voi saada kilometrikorvausta ja mistä ei?

Kilometrikorvauksen maksaa työnantaja suoraan verottomana rahana, tai yrittäjä voi vähentää sen verotuksessa. Kilometrikorvausta voidaan maksaa omalla autolla ajettavasta tilapäisestä työmatkasta. Tilapäisyys tarkoittaa siis yksittäisiä työkeikkoja, joissa käväistään.

Työreissun lisäksi samalla matkalla saa tehdä muutakin, vaikka kaupassakäynnin tai kaverin luona vierailun.

”Kilometrikorvauksia ajatellen tuollainen poikkeama on mahdollinen”, kommentoi Verohallinnon johtava veroasiantuntija Mervi Hakkarainen. ”Työnantaja voi tuossa tilanteessa kuitenkin maksaa verovapaasti kilometrikorvaukset suorimman reitin mukaisesti, eli kokonaiskilometreistä on vähennettävä poikkeamasta johtuva lisäys.”

Kilometrikorvausta ei saa maksaa kodin ja varsinaisen työpaikan välisistä, eli niistä päivittäisemmistä työmatkoista. Mahdollisuutta työmatkavähennykseen voi tutkia Verohallinnon sivuilta.

Kilometrikorvausreissulla työkeikalle voi kuitenkin lähteä kotoa ja matka voi päättyä kotiin. Kilometrikorvaukset voidaan maksaa kotoa alkaen ja sinne päättyen, jos matkalla ei käydä varsinaisen työpaikan kautta.

Jos varsinaisella työpaikalla käydään ja ajetaan työkeikka omalla autolla, silloin korvaus alkaa raksuttaa vasta varsinaiselta työpaikalta tai päättyen sinne.

”Varsinainen työpaikka”?

Varsinainen työpaikka syntyy verottajan makuun melko helposti. Liikkuvassa työssäkin sellainen yleensä on: se on paikka, josta käydään hakemassa vaikkapa työmääräykset tai -välineet.

Komennuksella jossain vaikkapa työmaalla ollessa varsinainen työpaikka syntyy, jos se on vähintään kolme vuotta tietyssä paikassa. Sitä lyhyemmän ajan komennuspaikalle matkaamisesta voi joka kerta saada kilometrikorvaukset. Kannattaa tällaisessa tapauksessa kuitenkin tutustua ohjeisiin oikein tarkasti: Työmatka komennustilanteessa

Vähintään kolmen vuoden komennuksilla kilometrikorvausta ei saa maksaa viikonloppumatkoista työkomennukselta kotiin ja paluusta työkomennuspaikalle. Osasta matkoista kuitenkin kilometrikorvauksen saa, kuten loman ja juhlapyhien takia liikkuessa. Tämä huiman monipuolinen kokonaisuus on Verohallinnon ohjeen kohdassa 3.4 Erityinen työntekemispaikka toisella paikkakunnalla

Jos taas työnkuvaan kuuluu jatkuva liikkuminen eikä mitään kiinteää työpaikkaa ole olemassakaan, niin kilometrikorvauksia voidaan maksaa kaikista työajoista heti kotipihalta lähtien.

Erikoistapauksia ylipäänsäkin miettiessään apua tarjoaa myös ”syventävä vero-ohje”, jossa on lukuisia käytännön esimerkkejä: Työmatkakustannusten korvaukset verotuksessa

Millä kilometrit ylös ja työnantajalle/tilaajalle/verottajalle?

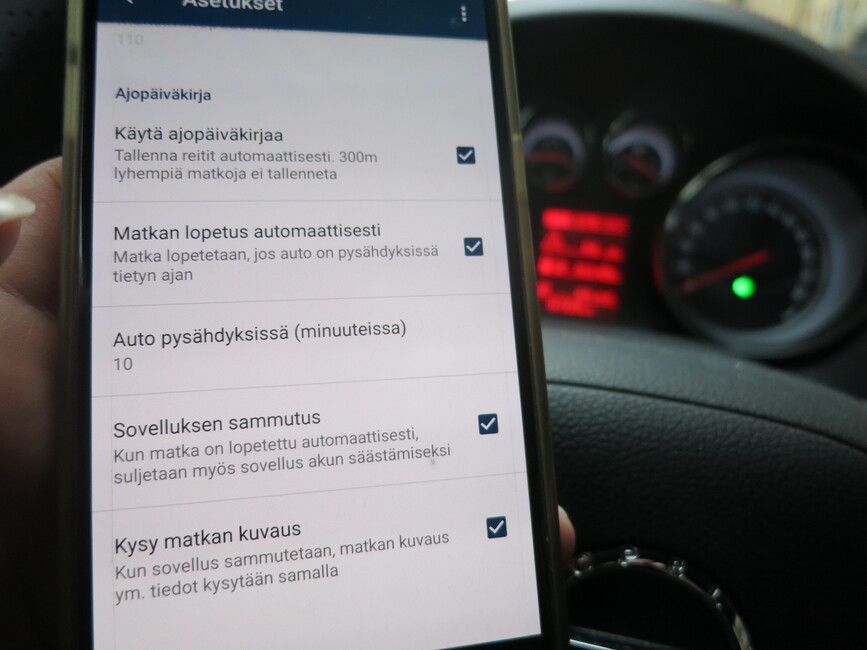

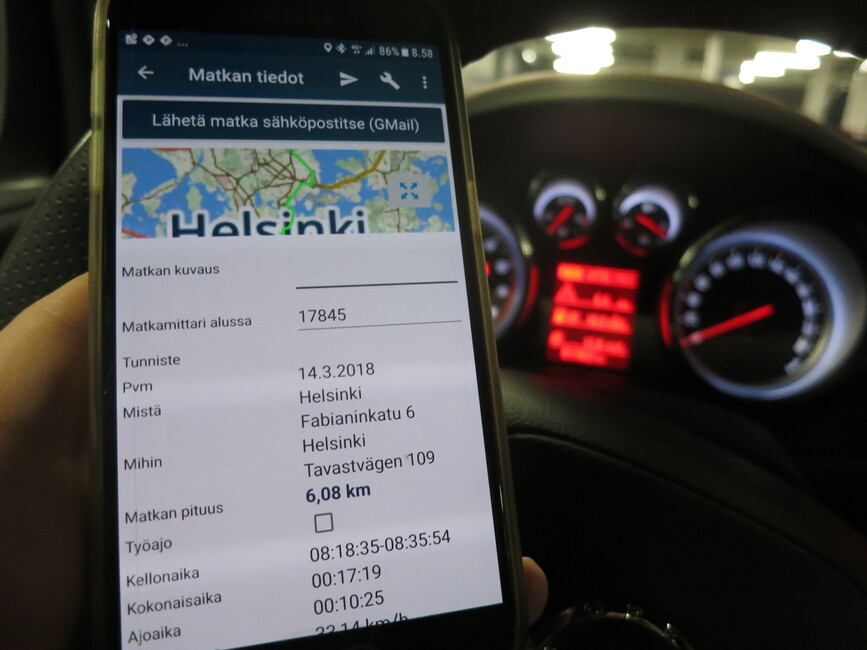

Kilometrikorvausta varten esitetään selvitys, joka voi olla ajopäiväkirja tai vapaamuotoisempikin kirjallinen tallenne. Tarkalla muodolla ei ole väliä, kunhan kaikki nämä tiedot löytyvät: matkan tarkoitus, kohde (osoite), ajankohta ja ajettu kilometrimäärä. Myös matkareitti merkitään, jos se poikkeaa lyhimmästä reitistä.

”Sitä tapaa, miten kilometrit otetaan ylös, ei ole säädetty eli tiedot voidaan kerätä manuaalisesti tai sähköisesti”, kertoo Verohallinnon Hakkarainen.

Sähköisiä ratkaisuja tarjoavat esimerkiksi lukuisat mobiilisovellukset, joita voi etsiä sovelluskaupoista tai netistä ”ajopäiväkirja”-hakusanalla. Älypuhelimen GPS:n avulla ne voivat tallentaa matkan tarkasti ja parhaimmillaan täysin automaattisesti. Sähköisen ja manuaalisen yhdistelmä taas on tietojen kirjaaminen itse ylös vaikka Excel-tiedostoon.

Tietoja ei tarvitse kerätä muista kuin laskutettavista ajoista, eli omia ajoja tai niiden kilometrejä ei tarvitse oman ajoneuvon tapauksessa merkitä mihinkään.

Yrityksen nimissä oleva kulkuneuvo on sitten asia erikseen. Niissä täytyy pitää kirjaa ajoista, myös yksityisajojen määristä. Yrityksen nimissä olevasta autosta tulee autoetu ja sen arvon määrittämistä varten tarvitaan tarkemmat tiedot. Toiminimiyrittäjällä ei tule autoetua, mutta auton kokonaiskäyttö vaikuttaa vähennyksiin, minkä vuoksi hänenkin on pidettävä ajopäiväkirjaa, jossa näkyy myös kokonaisajomäärä.

”Jos yritys laskuttaa km-korvaukset asiakkaalta, ne ovat yrityksen veronalaista tuloa”, Verohallinnon Hakkarainen huomauttaa. ”Jos taas yrityksen työntekijällä on käytössä yrityksen omistama auto, josta hänelle syntyy autoetu, hän voi verovapaasti saada toiselta työnantajaltaan kilometrikorvaukset ajoistaan tälle toiselle työnantajalle. Nämä toiselle työnantajalle ajetut ajot ovat hänen yksityisajojaan, kun lasketaan autoedun arvoa eli ne voivat korottaa veronalaisena tulona käsiteltävän autoedun arvoa.”

Toivottavasti tilitoimistot ja firmojen talousosastot ovat hereillä. Kaikkea tätä ei ehkä pysty yksittäinen työntekijä ottamaan huomioon.